Foto: Divulgação

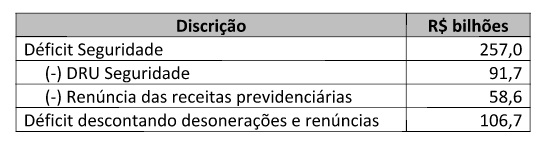

No jornal Valor, em edição de 16/02/2017, o colunista Ribamar Oliveira afirmou que há um enorme déficit na Seguridade, que segundo o RREO divulgado recentemente, teria sido de R$ 257 bilhões em 2016, quando medido em termos de despesa empenhada.

O colunista procura incorporar algumas críticas a esse número e alega que se descontássemos a DRU e as desonerações ainda teria um déficit.

Segundo os dados do colunista:

Além disso o autor comenta que há outros pontos que precisam ser discutidos:

- O déficit está crescendo ano a ano e ele atribui isso em parte a queda da arrecadação, com queda real, mas também ao aumento da despesa, que segundo o autor aumentou muito no período recente

- As despesas de previdência têm aumentado a sua participação no total da seguridade, com queda da participação da saúde

- As negociações da câmara podem reduzir o impacto das reformas nos próximos 5 a 10 anos, se isso acontecer, o governo será obrigado a cortar mais as outras despesas para cumprir o teto.

Em relação ao suposto déficit da Seguridade

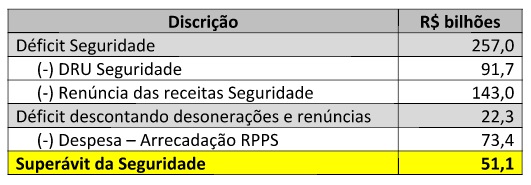

Os que defendem que há um superávit na Seguridade, como o documento “Previdência: reformar para excluir?”, que foi elaborado nos últimos cinco meses por diversos especialistas em economia, direito, proteção social e mercado de trabalho, não fazem o cálculo da forma como ele propôs.

Para avaliar corretamente o resultado da Seguridade, o primeiro ponto divergente com a análise por ele proposta é que não se deve inserir na conta da Previdência Social, nem as receitas nem os gastos com os regimes próprios dos servidores civis e militares, pois esses regimes não são abrangidos pelo critério de universalidade da cobertura de atendimento previsto no art. 194, I, da Constituição Federal. Com isso retiramos R$ 73,4 bilhões da diferença entre despesa e arrecadação do Regime Próprio de Previdência. Cabe observar que há um casuísmo em incluir o RPPS federal e não incluir os demais regimes próprios das outras esferas.

Do mesmo modo, como ele propôs, devemos desconsiderar o efeito da DRU e considerar os valores integrais da Contribuição Social sobre o Lucro Líquido (CSLL), da própria Contribuição para o Financiamento da Seguridade Social (COFINS) e do PIS/PASEP (Programa de Integração Social / Programa de Formação de Patrimônio do Servidor Público) como determina a Constituição Federal. Portanto, descontando o efeito da DRU, de R$ 91,7 bilhões como ele afirmou. Finalmente, os analistas também contabilizam os 40% dos recursos do PIS/PASEP destinados ao BNDES de acordo com o § 1º do art. 239 da Carta Magna, como receitas da seguridade.

Interessante observar que até 2014, mesmo se descontássemos os efeitos da DRU, a seguridade ainda seria superavitária, pois o superávit conforme cálculo proposto gerava um superávit superior ao efeito da DRU.

Em 2015 e 2016, com a enorme queda da receita, os efeitos da DRU se mostram muito prejudiciais, pois nesses anos a DRU retirou R$ 61 bilhões e R$ 83 bilhões respectivamente da seguridade. Esse número foi ampliado em 2016 devido ao aumento da desvinculação da DRU de 20 para 30%.

O superávit na forma calculada no estudo da ANFIP/DIEESE/Plataforma Social, mencionado acima, não inclui como receita as perdas decorrentes das desonerações da seguridade, que deveriam ser cobertas pelo Tesouro nacional e que somaram R$ 157 bilhões em 2015 e R$ 143 bilhões em 2016.

Na conta dele, mesmo sem incluir a parte do FAT destinada ao BNDES, mas se incluíssemos as renúncias de toda a seguridade[1] e retirássemos o Regime Próprio, o déficit seria um superávit:

Um outro tema que mereceria destaque, como levantado na nota informativa Nº 3.746, de 2016, da Consultoria do Senado, do Consultor Mário Lisbôa Theodoro, ainda que de forma subsidiária, é “a questão da imensa dívida existente para com a Previdência Social, cuja lista de devedores inclui grandes empresas como a Vale, a Volkswagen, a Caixa Econômica Federal, o Banco do Brasil, prefeituras de cidades importantes como São Paulo, Salvador e Manaus, companhias aéreas já extintas, caso da Varig e a Vasp, entre outros. Até o final de 2105, de acordo com informações da Procuradoria Geral da Fazenda Nacional, o montante dessa dívida atingia R$ 374 bilhões, com um total de 721.328 devedores”.

Em relação aos demais temas destacados pelo colunista

- O déficit está crescendo ano a ano e ele atribui isso em parte a queda da arrecadação, com queda real, mas também ao aumento da despesa, que segundo o autor aumentou muito no período recente

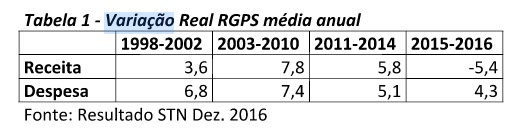

O RGPS se encontrava relativamente equilibrado. Enquanto a economia crescia, as receitas da seguridade cresciam mais do que as despesas, principalmente entre 2006 e 2013.

A piora no resultado não se deve a um aumento no ritmo de crescimento das despesas. Em média, o crescimento das despesas da previdência diminuiu nos últimos anos, enquanto as receitas despencaram como no quadro abaixo:

- As despesas de previdência têm aumentado a sua participação no total da seguridade, com queda da participação da saúde

Isso acontece por algumas questões:

- Com a formalização da economia e com o aumento real do salário mínimo houve um aumento muito grande dos segurados do regime geral e houve aumento real dos benefícios mínimos, enquanto os demais benefícios eram reajustados apenas pelo INPC.

- Os efeitos distributivos desse aumento são significativos

- O ideal é que a previdência seja muito maior do que a assistência, pois nosso ideal é atingir um patamar de 100% de formalização, o que garantiria um aumento muito superior da previdência em relação à assistência.

- Quanto à saúde, a regra existente da saúde atrelava o crescimento da saúde ao crescimento do PIB, o que, de fato, gerou um crescimento médio menor do que o crescimento da previdência.

- Com a nova regra da EC 95 (ex-PEC 55), que não garante aumento real para saúde, isso só tende a agravar.

- As negociações da câmara podem reduzir o impacto das reformas nos próximos 5 a 10 anos, se isso acontecer, o governo será obrigado a cortar mais as outras despesas para cumprir o teto.

Do ponto de vista demográfico, até 2030 o Brasil estará vivendo o chamado “boom demográfico”, com a menor razão de dependência, a população em idade ativa será muito superior à população de crianças e idosos, o que não demandaria qualquer alteração das regras previdenciárias nos próximos anos por questões demográficas.

O que exige uma reforma com impacto no curto prazo é a EC 95, pois para funcionar exige uma grande redução da despesa pública nos próximos 10 anos.

Para que o teto da seja alcançado é necessário desmontar os gastos sociais que têm um crescimento acima da inflação decorrente do próprio crescimento vegetativo.

Portanto, o problema está no teto de gastos e não em algum problema estrutural da previdência nos próximos anos.

A questão conjuntural, com a enorme queda da receita, está conduzindo as mudanças estruturais, sem se importar com os impactos sociais das propostas que estão sendo feitas.

[1] O colunista, mesmo fazendo o cálculo da seguridade, só incluiu as renúncias previdenciárias e não toda as renúncias da seguridade.

Reprodução autorizada mediante citação do site PT no Senado